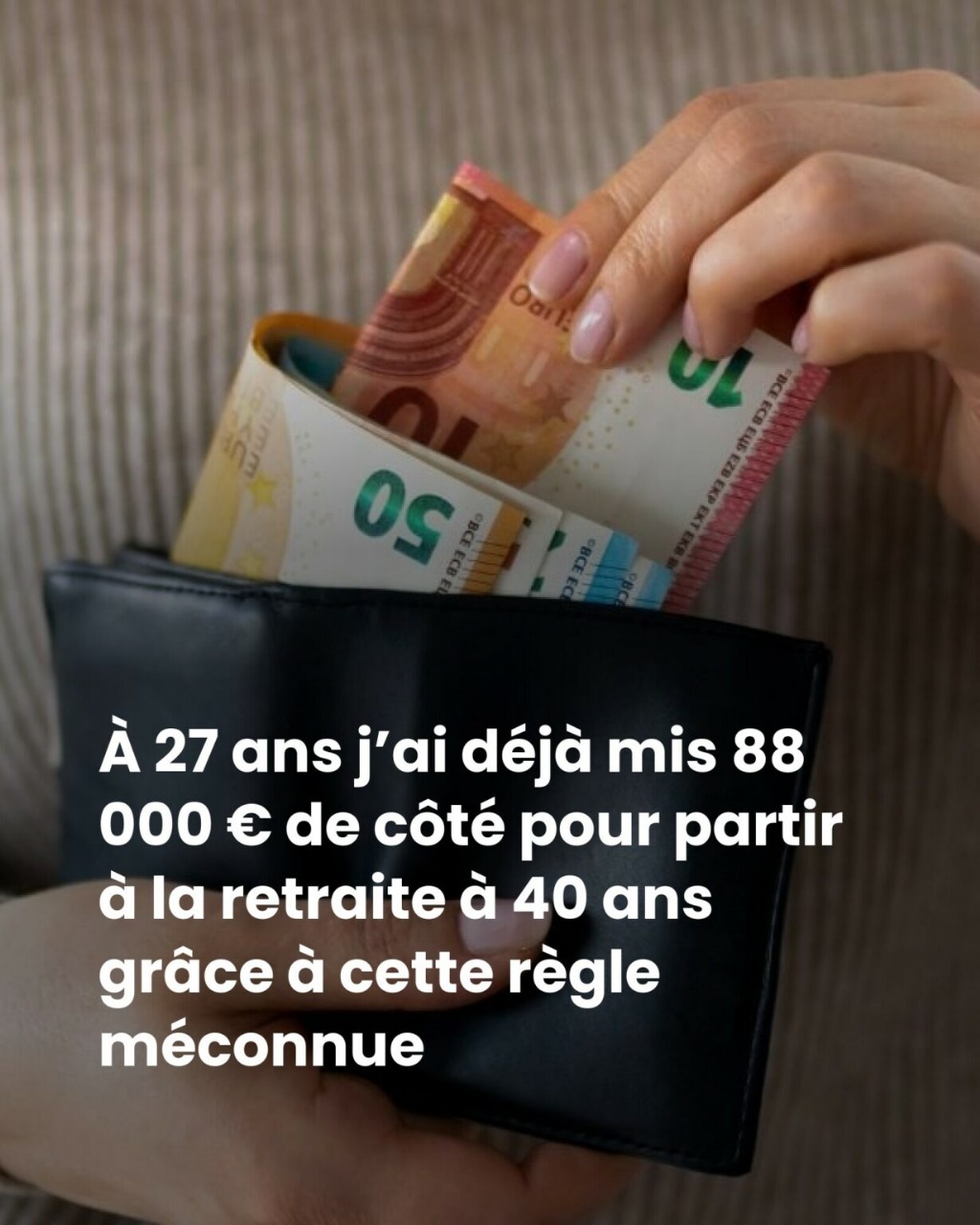

Et si la liberté financière n’était pas réservée à une poignée de privilégiés ? À 27 ans, Charlie a déjà épargné 88 000 euros et possède trois biens immobiliers. Son objectif est clair : prendre sa retraite à 40 ans. Pas grâce à un coup de chance, mais grâce à une méthode millimétrée fondée sur une règle méconnue : vivre bien en dessous de ses moyens tout en développant plusieurs sources de revenus.

Une stratégie millimétrée plutôt qu’un rêve flou

Quand beaucoup de jeunes de son âge privilégient le confort immédiat, Charlie a choisi une autre voie : celle de la discipline. Avec un salaire annuel de 48 000 euros, elle s’est fixé une routine d’épargne stricte : 31 euros par jour, soit environ 11 500 euros par an.

Pour y parvenir, elle n’a pas hésité à faire des choix radicaux : quitter la maison de ses rêves pour un logement plus modeste, réinvestir chaque euro économisé et bâtir un patrimoine immobilier. À moins de 25 ans, elle avait déjà acheté trois biens qu’elle loue aujourd’hui, générant ainsi des revenus complémentaires réguliers.

L’art de vivre en dessous de ses moyens

La clé de sa réussite réside dans une règle simple : ne jamais vivre au maximum de ses ressources. Charlie a limité son budget mensuel pour les dépenses non essentielles à 230 euros. Pas de dépenses impulsives, pas de crédits inutiles, pas de luxe superflu. Elle surveille chaque dépense et transforme la moindre économie en opportunité d’investissement.

Elle ne s’interdit pas de profiter de la vie, mais avec modération. Les plats à emporter ? Trois fois par an maximum. Les sorties ? Seulement si elles rentrent dans son budget mensuel. Une rigueur que beaucoup trouvent contraignante, mais qui lui ouvre peu à peu la voie vers une indépendance financière anticipée.

Des revenus diversifiés pour accélérer le processus

Charlie a aussi compris une chose essentielle : compter uniquement sur un salaire ne suffit pas. Chaque mois, elle complète ses revenus par plusieurs activités secondaires :

Lire la suite sur la page suivante

ADVERTISEMENT